Article / 5 min. de lecture - mise en ligne le 27/01/2023

Levées de fonds en 2022 : retour à la rationalité après deux années d'euphorie

Retour sur une année mouvementée pour la french tech. Découvrez le baromètre des levées de fonds In Extenso Innovation Croissance et ESSEC Business School.

Après un 1er semestre exceptionnel pour la Tech française et européenne, la décrue amorcée dès le 3ème trimestre en Europe comme en France s’est confirmée au 4ème trimestre. Le 2nd semestre atteste ainsi de la bascule de l’euphorie à la recherche de plus de rationalité de la part des investisseurs.

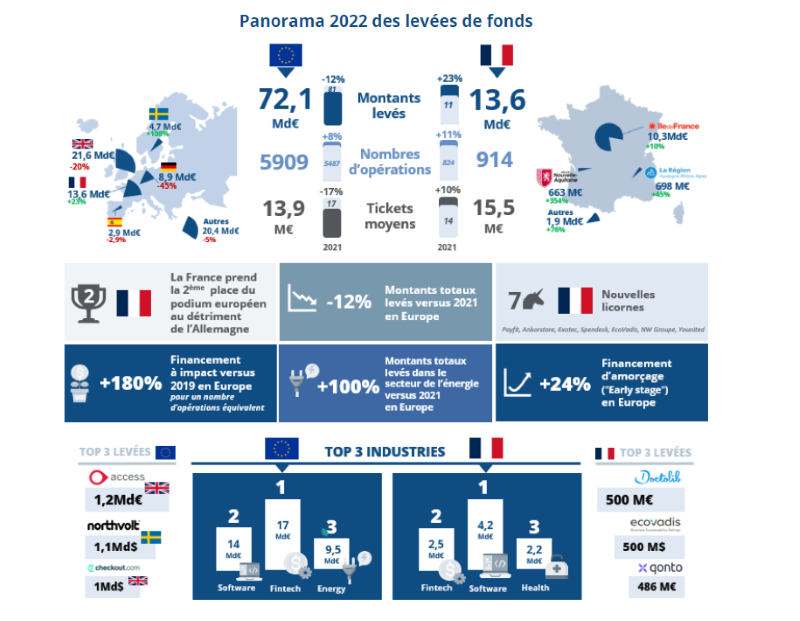

Pour autant, 2022 demeure, au total, une année exceptionnelle pour la French Tech en termes de montants investis (13,6 milliards d'euros) surpassant même le niveau record de 2021 (11 milliards d'euros), malgré les fortes perturbations (guerre en Ukraine, crise énergétique, flambée des prix…) qui ont ébranlé la confiance des investisseurs. Au total, les montants levés en 2022 bondissent de 23 % par rapport à 2021, le nombre d’opérations est en croissance de 11% et le ticket moyen progresse également de 10 %.

Enseignements clés en 2022 en France

La French Tech fait preuve d’une forte résilience face aux chutes spectaculaires enregistrées chez ses voisins et s’en sort même remarquablement bien. Bpifrance joue un rôle déterminant pour accompagner le développement des projets en France, notamment par ses dispositifs de financement de l’innovation dont bénéficient les entreprises dès l’amorçage.

Si la French Tech est restée très dynamique en 2022, c’est également parce qu’elle a été portée par ses résultats du 1er semestre. L’année globale a été en demi-teinte, avec un 1er semestre surpassant de 76 % le 1er semestre 2021 et un 2ème semestre en ralentissement de 22 % par rapport au 2ème semestre 2021 (4,7 milliards d'euros en S2 2022 vs 6,0 milliards d'euros en S2 2021). Une tendance confirmée lors du dernier trimestre, avec un cumul de levées (2,1 milliards d'euros levés) en repli :

- Par rapport aux montants spectaculaires récoltés sur les 3 premiers trimestres de 2022 (5 Md€ au T1, 4 Mds au T2 et 2,6 milliards d'euros au T3)

- De 19% par rapport aux 2,6 milliards d'euros levés au 4ème trimestre 2021.

Plusieurs éléments ont marqué les levées de fonds en 2022 :

- Après un record sur les levées de fonds en late stage, ce segment ralentit fortement, du fait d’un comportement attentiste de la part des fonds positionnés sur ce segment.

- L’ajustement sur les valorisations, qui a démarré sur le segment du late stage au début 2022, se propage en amont à l’early stage depuis la fin de l’année. L’incertitude sur les valorisations contribue à une diminution du nombre d‘opérations, certaines sociétés préférant décaler (lorsqu’elles en ont la possibilité) un refinancement avec de nouveaux investisseurs plutôt qu’acter une valorisation flat ou un down round.

- Le segment des DeepTech est moins volatile : il a moins profité de l’exubérance de la Tech généraliste et résiste donc mieux au ralentissement. Ce sont généralement des investisseurs spécifiques qui adressent ce segment.

- Les investisseurs attendent désormais de leurs participations qu’elles atteignent rapidement une rentabilité préférentiellement à la recherche de la croissance, ce qui commence à se traduire par des premiers plans de licenciement y compris au sein de sociétés ayant récemment levé des fonds substantiels.

Le Software, la FinTech et la santé demeurent les 3 secteurs les plus dynamiques en 2022.

La FinTech, secteur le plus attractif en 2021, a connu un ralentissement des montants levés (-11% entre 2021 et 2022) et s’est vu devancer en 2022 par le Software (+56 % entre 2021 et 2022, qui permet de bénéficier de revenus réguliers et en croissance. A noter également les progressions cette année de :

- La santé : + 53 % par rapport à 2021, secteur qui reste structurellement attractif en France en raison de l’existence d’un écosystème mature,

- L’énergie : +250 % par rapport à 2021, secteur en forte croissance en raison de la crise énergétique qui a accéléré l’appétence pour la transition énergétique.

À noter toutefois que les 3 méga-levées de plus de 100 millions d'euros réalisées lors du 4ème trimestre par Groupe Positive (110 millions d'euros / Marketing), I-Run (100 millions d'euros / Fashion & Sports) et Homa Games (100 millions d'euros / Gaming & Media) n’alimentent pas ces secteurs historiques.

La France compte 8 nouvelles licornes en 2022 : 7 d’entre-elles ont vu le jour au cours du 1er semestre et une seule a réussi à émerger à la fin du 2ème semestre (Younited).

- Qonto (FinTech de gestion financière pour les entreprises et les indépendants) réalise la 2ème plus belle levée de 2022, avec 486 millions d'euros au 1er trimestre,

- Payfit (logiciel FinTech d’automatisation de la gestion de paie en ligne et des RH pour les PME) avec une levée de 254 millions d'euros au 1er trimestre,

- Ankorstore (Marketplace de mise en relation des commerces de proximité avec des fournisseurs) lève 250 millions d'euros au 1er trimestre,

- Exotec (robotique industrielle de préparation de commande pour les acteurs du e-commerce) enregistre une levée de 335 millions d'euros au 1er trimestre,

- Spendesk (logiciel FinTech de gestion des dépenses professionnelles) bénéficie d’une levée de 100 millions d'euros au 1er trimestre,

- EcoVadis (logiciel d’évaluation et d’amélioration de la performance RSE des entreprises) enregistre une levée de 500 millions d'euros au 2ème trimestre et devient une licorne « à impact »,

- NW Groupe (spécialiste du stockage de l'énergie avec des bornes de recharge pour les véhicules électriques) bénéficie d’un tour de table de 300 millions d'euros au 2ème trimestre et devient la 1ère licorne de la transition énergétique,

- Younited (FinTech) lève 60 millions d'euros au 4ème trimestre.

L’Île-de-France maintient son leadership dans le classement régional, loin devant les autres régions, mais ne capte « plus que » 76 % des montants totaux levés en France en 2022, contre 85 % en 2021. La montée en puissance des régions se poursuit depuis 2021, à l’instar de l’AURA et de la Nouvelle Aquitaine, qui drainent chacune 5 % des montants totaux levés en 2022 (vs 1 % pour la Nouvelle Aquitaine en 2021) et réalisent des performances remarquables :

- AURA : +45 % de montants levés et +33 % d’opérations par rapport à 2021 :

- Nouvelle Aquitaine : +354 % de montants levés et +42 % d’opérations par rapport à 2021.

Chiffres clés et comparatif des pays sur le podium européen

- Plus de 72 milliards d'euros ont été levés en 2022 en Europe, un montant cumulé en baisse par rapport à 2021 (-12 %), alors même que le nombre d’opérations progresse à 5 909 deals (+8 %). Cette évolution positive est stimulée par une forte croissance des levées d’amorçage (+18 % en volume).

- Les 3 secteurs d’activités les plus performants en 2022 en Europe sont la FinTech, le software / Saas (logiciel) et les CleanTech / Energy.

- Le Royaume-Uni occupe la 1ère place du podium européen en 2022 (21,6 milliards d'euros levés dans l’année, en baisse significative de 20 % par rapport à 2021). L’Hexagone se maintient depuis le début de l’année à la 2ème place du palmarès (+23 % de montants levés par rapport à 2021). L’Allemagne réapparaît dans le top 3 européen, après une éviction passagère lors du 3ème trimestre (8,9 milliards d'euros levés en 2022, en chute de 45 % par rapport à 2021).

Un constat unanime : une correction sur les valorisations et des conditions qui ont fortement changé en 6 mois, induisant des licenciements dans la Tech au niveau mondial

Après 2 années d’euphorie dans les levées de fonds, l’année 2022 a été marquée par une forte chute des valorisations dans la Tech. Les géants de la Tech n’ont pas été épargnés par la crise, les corrections boursières étant particulièrement sévères pour les GAFAM (Alphabet [maison-mère de Google], Apple, Meta [maison-mère de Facebook], Amazon et Microsoft). Les turbulences ont affecté tout l’écosystème et les anciens mastodontes de la Tech se mettent à licencier massivement afin d’adapter leur organisation à une nouvelle trajectoire de développement.

Quelles sont les perspectives en 2023 ?

Le secteur de la Tech en Europe ne devrait pas s’effondrer mais poursuivre son ralentissement, du fait d’une baisse d’anticipation sur les marchés cotés, et d’incertitudes macroéconomiques persistantes que ce soit sur les taux, l’inflation ou encore les prix de l’énergie. Les investisseurs recommandent ainsi à leurs participations de se préparer à des conditions de refinancement plus difficiles et les incitent à une gestion précautionneuse de leur trésorerie. Cela se traduit par des plans de licenciement qui se multiplient au sein de l’écosystème, ainsi que la réalisation de tours internes parfois à des conditions moins favorables. On pourrait observer également des consolidations dans l’écosystème, qui devraient se traduire par davantage de fusions acquisitions opérées par des scale-ups en 2023.