Article / 5 min. de lecture - mise en ligne le 31/03/2022

2021 : une remontée spectaculaire du marché de la communication

Le marché de la communication a accéléré en 2021, porté par une belle dynamique dans le print, le courrier publicitaire et le DOOH.

Marché de la communication 2021

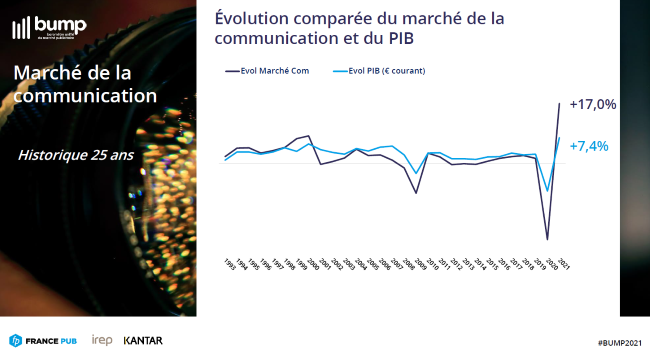

En croissance de +17%, le marché de la communication a atteint 31 milliards d’euros en 2021, effaçant ainsi plus de la moitié des pertes de 2020, qui s’élevaient à 7,3 milliards d’euros. Il a été plus fortement impacté par la crise que le reste de l’économie en 2020 (un marché à -21,6% pour un PIB à -7,8%), mais son rebond a été plus fort en 2021 (+17% versus un PIB de +7,4% - en € courant).

Après le séisme très fort d’avril 2020, on constate une remontée spectaculaire, tout en restant 15% en dessous d’un mois moyen. S’ensuivent des répliques plus faibles en novembre 2020 et avril 2021. À partir de mai 2021, une remontée constante permet d’atteindre en décembre le niveau moyen des investissements constatés en 2019.

La croissance annuelle 2021 est assez proche entre les différents segments de communication, comprise entre +16 et +20%. Cependant, les 5 médias n’effacent que 2/3 de leurs pertes avec -7% vs 2019, les autres médias effacent seulement 1/3 de leurs pertes de 2020 et restent à -19% par rapport à 2019. Les médias numériques, restés stables en 2020, voient leur progression sur 2 ans se situer à hauteur de +20%.

Évolution détaillée par moyen de communication

Les leviers de communication au-dessus du marché ou à l’équilibre

Le digital, la télévision et la PQN sont les seuls médias en croissance vs 2019. Le digital l’était dès le second semestre 2020. La TV et la PQN l’ont rejoint à la fin du premier semestre 2021. La radio clôture l’année à -5% vs 2019 et fait partie des médias au-dessus de la moyenne marché (-8,3%). Les promotions avec -8,4% se situent dans la moyenne.

Les leviers de communication en dessous du marché

Après le cinéma, l’affichage a été le média le plus pénalisé par les restrictions sanitaires. Il a subi de lourdes pertes avec un quasi-arrêt lors du premier confinement et des arrêts sévères durant les suivants. Néanmoins, à chaque desserrement des contraintes sanitaires, le rebond a été spectaculaire, le dernier trimestre 2021 revenant même au niveau de 2019.

L’ensemble presse a plongé à chaque confinement. Il s’est redressé à chaque fois, mais reste depuis à son niveau tendanciel d’avant crise, légèrement récessif.

L’ensemble évènementiel (parrainage, mécénat, foires-expositions et RP) enregistre une des plus fortes baisses, de l’ordre de -36% vs 2019. Malgré un rattrapage très significatif de +26% en 2021 vs 2020. L’ensemble marketing direct se redresse également en 2021 à +13%, mais reste encore à -17% en dessous de sa valeur 2019.

Les investissements publicitaires des annonceurs

Les évolutions par macro-secteurs

La distribution et les biens de consommation et d’équipement des ménages ont été les marchés les plus porteurs en 2021. Leurs croissances s’élèvent respectivement à +26,2% et +16,6%. Le secteur des services a progressé de +11,4% en 2021, mais reste en retrait du niveau d’avant crise d’environ -13,5%. Pour le secteur de l’industrie, les dépenses de communication restent inférieures à la moyenne du marché en 2021 (+12,1% vs +17%) et en baisse de près de -25% par rapport à 2019.

Le mix-médias des macro-secteurs

D’une manière générale, le transfert de budget des autres médias a profité principalement au digital (+7 points). Cela est d’autant plus vrai pour les biens de consommation (+13 points) et la distribution (+6 points). L’industrie, quant à elle, a plutôt concentré ses investissements publicitaires sur les 5 médias (+4 points vs +1 point pour l’ensemble du marché).

Évolution détaillée par famille annonceurs

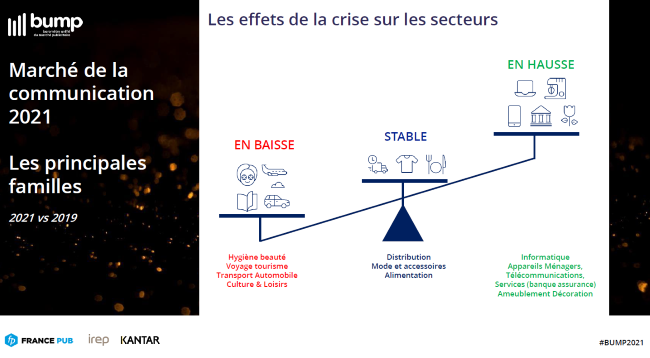

Les familles boostées par la crise

Parmi ces familles, on observe des profils très différents, même si dans tous les cas, l’atterrissage 2021 vs 2019 est très positif. Les appareils ménagers qui ont plongé au moment du premier confinement, ont connu ensuite un effet de rattrapage spectaculaire qu’ils ont conservé dans la durée avec une valeur moyenne mensuelle sensiblement supérieure à celle de 2019. La bureautique-informatique a explosé au moment de la première crise pour se restabiliser ensuite sur des valeurs moyennes sensiblement supérieures celles d’avant crise. Si ces deux secteurs ont des temporalités différentes, il n’en reste pas moins qu’ils font partie de ceux qui restent au-dessus de leur tendance. La VPC (vente par correspondance) a été très peu impactée par le premier confinement. Bien au contraire, l’évolution des comportements lui permet même de se stabiliser à un niveau beaucoup plus haut que sa valeur de référence d’avant crise. Si les services (banques assurances comprises) et l’ameublement décoration sont restés plutôt prudents en début de crise, ils ont profité d’une année 2021 plus stable pour relancer leurs campagnes de communication.

Les familles restées stables

Les familles restées stables pendant la crise sont la distribution, la mode et l’alimentation. On note cependant des différences notables entre la distribution généraliste et spécialisée. Cette dernière s’était effondrée lors de la première crise, pour remonter très vite ensuite. Elle a subi les crises suivantes de manière plus modérée, pour remonter et aller au-delà de sa tendance à partir de 2021, ce surinvestissement permettant de compenser les crises pour revenir à sa valeur tendancielle en fin d’année 2021. On retrouve une tendance similaire dans le secteur de la mode, avec des baisses et des accélérations moins hautes qu’en distribution spécialisée. L’alimentation a enjambé la crise en restant relativement étale sur toute la période.

Les familles toujours impactées par la crise

Les familles les plus touchées sont celles qui ont subi de plein fouet chaque confinement et les restrictions sanitaires inhérentes. Sans surprise, les secteurs Voyage-Tourisme et Culture-Loisirs font partie des plus impactés. Ils plongent à chaque crise, ne se relèvent pas et restent encore très en deçà de leur niveau d’avant crise. Le secteur Hygiène/Beauté et les Transports ont énormément subi le premier confinement, le deuxième également, mais la chute fut plus faible, pour retrouver leur tendance d’avant crise, sans pour autant rattraper le retard accumulé.

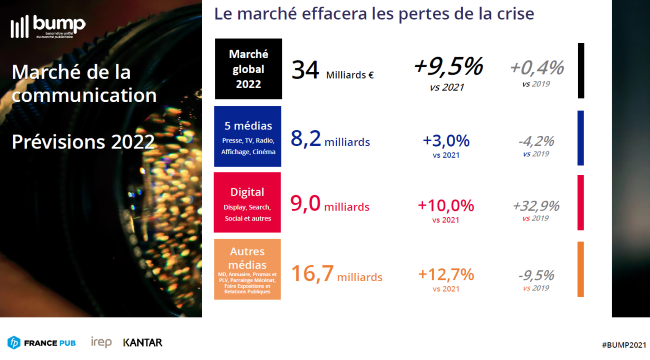

Les prévisions du marché de la communication pour 2022

Portée par toutes les composantes de la demande intérieure et les perspectives du plan d’investissement « France 2030 », la croissance du PIB est estimée à environ +3,5% en 2022. Cette hypothèse risque cependant de devoir être actualisée en fonction de l’évolution internationale liée au conflit en Ukraine.

Avec une valeur estimée d’environ 34 Mds d’euros et une croissance de +9,4%, le marché publicitaire 2022 effacera l’ensemble des pertes de 2020. Pour mémoire, il avait fallu 8 ans pour effacer celles de la crise de 2009.

Les 5 médias historiques progresseront globalement en 2022 de +3% à 8 Mds d’euros et resteront à -4,2% en dessous de leur niveau de 2019.

Les médias numériques progresseront globalement en 2022 de +10% à 9 Mds d’euros et s’établiront à +33% au-dessus de leur niveau de 2019.

Les autres médias progresseront de +13% à 17 Mds d’euros. Ce sera la croissance la plus élevée du marché de la communication, par effet de rattrapage des pertes subies en 2020. Leur niveau restera cependant encore inférieur à celui de 2019, d’environ -10%.

En sortie de crise, les dynamiques des médias retrouveront leurs tendances pré-Covid, légèrement accentuées.